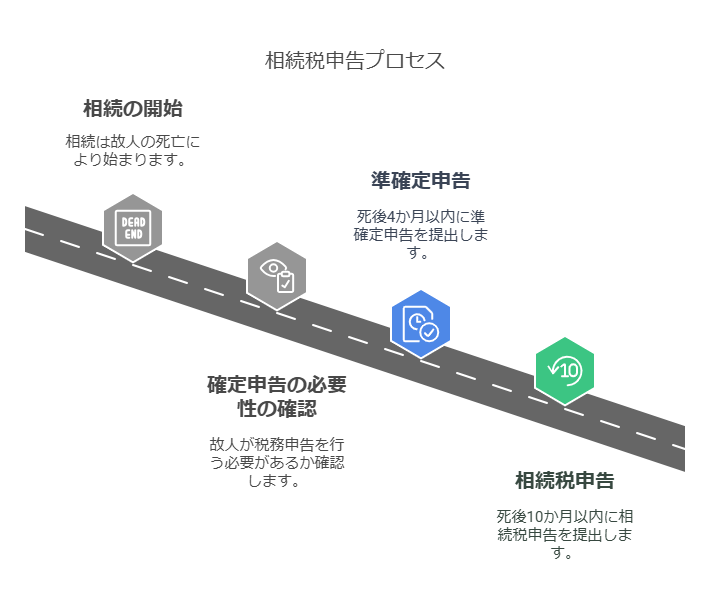

所得税, 相続, 税務トピックス 税務トピックス − Topics − 準確定申告について 確定申告の季節がやってまいりました。令和6年分の確定申告の申告期限は令和7年3月17日(月)です。ところで、確定申告が必要な人が年の途中で亡くなってしまった場合、代わりに相続人が確定申告を行う必要があるのをご存じでしょうか。 この手続きは「準確定申告」と言われます。通常の確定申告は2月中旬から3月中旬(今年は2月17日から3月17日)の間に申告と納税を行いますが、準確定申告の場合は、相続の開始があったことを知った日の翌日から4ヵ月以内に、申告と納税を終えなくてはなりません。 申告期限に遅れたり放置したりしていると、加算税や延滞税などの追徴税が課される可能性があります。 通常の申告は申告者本人の住民票がある住所を管轄する税務署に提出しますが、準確定申告は、代わりに申告する相続人が遠方の場合でも、被相続人の住所を管轄する税務署に提出します。 申告の対象となる所得は、通常の確定申告では1月1日から1年間分の所得ですが、準確定申告では1月1日から亡くなる日までの所得になります。仮に、被相続人が前年の確定申告を済ませる前に亡くなった場合は、相続人は亡くなった人の代わりに、前年の確定申告と、亡くなった年の準確定申告の両方を行わなくてはなりません。 もちろん、亡くなった人に申告する所得がなかった場合や、確定申告が必要な場合は準確定申告も必要ありません。なので、被相続人には確定申告自体が必要であったかどうかを確認する必要があります。 納付する税金は、原則として遺産分割の割合に応じて相続人が負担します。納める税金は本来ならば被相続人が負担すべきものなので、相続税の債務控除することができます。逆に還付金が発生する場合は、相続財産に計上します。 この申告は専門知識を要する内容も多いため、通常はご自分で確定申告させれている場合も、相続の際は専門家へご相談することをおすすめいたします。